- $

金稅四期強大的15類功能和可怕的40項風險提示

金稅四期強大的15類功能和可怕的40項風險提示

9月15日,在金磚國家稅務局長視頻會議中,國家稅務局長王軍在會議上發言指出:當前,我們正以發票全領域、全環節、全要素電子化改革為突破口,啟動實施金稅工程四期建設,持續拓展稅收大數據資源,深入推進內外部涉稅數據匯聚聯通、線上線下數據有機貫通。在此基礎上,通過法人稅費信息“一戶式”、自然人稅費信息“一人式”智能歸集,實現對同一企業或個人不同時期、不同稅種、不同費種之間,以及同規模同類型企業或個人相互之間稅費匹配等情況的自動分析監控,全面驅動稅務執法、服務、監管制度創新和業務變革,全面提升稅收征管效能和稅收治理水平。

金稅工程的建設實施,對促進稅收征管實現以票控稅到以數治稅發揮重要作用,金稅四期工程將 “非稅”業務也被納入其中,要對業務進行更全面的監控。同時搭建了各部委、人民銀行以及銀行等參與機構之間信息共享和核查的通道,實現企業相關人員手機號碼、企業納稅狀態、企業登記注冊信息核查三大功能。本篇對金稅四期相關功能及企業應關注的風險點予以匯總整理,供讀者參考。

一、金稅四期上線的15個主要功能、監管風險變化解讀

1、金稅四期從名稱上可以看出,屬于金稅三期的升級版。

2、金稅三期,實現了對國稅、地稅數據的合并及統一,其功能是對稅務系統業務流程的全監控。而金稅四期,不僅是稅務方面,還會納入“非稅”業務,實現對業務更全面的監控。同時搭建了各部委、人民銀行以及銀行等參與機構之間信息共享和核查的通道,實現企業相關人員手機號碼、企業納稅狀態、企業登記注冊信息核查三大功能。信息共享、信息核查!

3、 “金稅三期”實現了“國地稅”數據的合并,而“金稅四期”需要解決的不僅是稅務方面,還有“非稅”業務,需要實現多維化、全方位的全流程監控。

4、金稅四期上線之后,企業更多的數據將被稅局掌握,監控也呈現全方位、立體化,助力國家實現從“以票管稅”向“以數治稅”分類監管轉變。

5、下一步,新的稅收征收管理系統將充分運用大數據、人工智能等新一代信息技術,從而實現智慧稅務和智慧監管。各個部門的數據共享,并以大數據為支撐,實現每個市場主體全業務全流程全國范圍內的“數據畫像”,未來每一家企業在稅務部門面前都是透明的。

6、金稅四期上線之后,對納稅人的監控可以用四個全來說明,全方位、全業務、全流程、全智能。

7、金稅四期上線之后,對資金的監控將會更為嚴格,特別是個人卡交易,個人名下一張銀行卡涉案,

5年內不能開新戶,禁用手機支付,包括微信和支付寶,買個菜都只能給現金,所有業務都得去柜臺辦;同時計入征信,基本告別信用卡和房貸車貸。從而實現“讓守信者處處受益、讓失信者處處碰壁”!一旦失信、你將寸步難行!

8、銀行稅務共享信息的時代到來了!2019年6月26日,中國人民銀行、工業和信息化部、國家稅務總局、國家市場監督管理總局四部門聯合召開企業信息聯網核查系統啟動會。中國工商銀行、交通銀行、中信銀行、中國民生銀行、招商銀行、廣發銀行、平安銀行、上海浦東發展銀行等8大銀行作為首批用戶接入企業信息聯網核查系統。大的亮點就是企業信息聯網核查系統搭建了各部委、人民銀行以及銀行等參與機構之間信息共享、核查的通道,實現企業相關人員手機號碼、企業納稅狀態、企業登記注冊信息核查的三大功能。

9、隨著金稅四期的上線,下一步對于高凈值人群來說,伴隨著自然人納稅識別號的建立和新個稅中引入反避稅條款,個人的資產收支更加透明化。

10、隨著金稅四期的快速推進,預計將會構建更強大的現代化稅收征管系統,實現全國范圍內稅務管理征收業務的通辦,實現“稅費”全數據全業務全流程全數據“云化”打通,進而為智能辦稅、智慧監管提供條件和基礎。

11、隨著金稅四期的快速推進,以及隨著稅務大數據的不斷深入和滲透,隱藏在底層、水下和背后的交易事項會很快漏出水面。信息共享打破信息孤島,監管只會越來越嚴,社保的規范化是必然的趨勢,大大推動企業主動合理規范社保繳納問題。

12、面對金稅四期的上線,未來企業的財務合規和稅務合規,將是出路!企業必須盡快步入財務合規改造期,規范做賬和依法納稅,就是好的稅務籌劃!

13、沒有實際業務為前提的開|票行為屬發票行為,稅收洼地不是避稅天堂,更不是萬能的!“稅收洼地”不是不能用,而是不能“濫用”!

14、面對金稅四期的上線,會計人員做賬更是建立在真實業務的基礎上,要反映業務的來龍去脈,回歸業務的真實的商業本質,無中生有的賬務處理和稅務處理必將給自己帶來巨大風險!企業一定要做一個真實的自己,讓真實的業務真實再現,回歸業務的本來面目和商業本質!

15、國家對民企的監管態度,標志就是“查賬戶查到了什么程度”,2021年以及即將到來的2022年將可能成為監管最嚴的一年。金稅四期即將到來,勢必會監管越來越嚴!企業請自查以下41個異常情況,務必警惕!

二、企業應關注的41個自查要點

1、商貿公司進、銷嚴重背離,如大量購進手機、銷售的卻是鋼材。

2、企業長期存在增值稅留抵異常現象。

3、企業增值稅稅負異常偏低,尤其是源頭對接散戶收貨的鋼鐵等大宗商品生產企業,異常的增值稅稅負將使稅務機關對企業原料購進產生質疑,若發票取得存在模式上的不合規,則極易引發被查處虛開風險。

4、企業增值稅稅負偏高異常。

5、公司常年虧損,導致企業所得稅貢獻率異常偏低。

6、公司自開業以來長期零申報。

7、公司大量存在現金交易,而不通過對公賬戶交易。

8、企業的往來賬戶掛賬過大。

9、企業存貨過大。

10、企業大量取得未填寫納稅人識別號或統一社會信用代碼的增值稅普通發票

11、企業存在大量無清單的辦公品增值稅發票。

12、公司繳納的增值稅與附加稅費金額比對異常。

13、企業連續三年以上盈利但從來不向股東分紅。

14、企業存在大量發票抬頭為個人的不正常費用。

15、企業所得稅申報表中的利潤數據和報送的財務報表的數據不一致異常。

16、增值稅納稅申報表附表一“未開票收入”填寫負數異常。

17、增值稅申報表申報的銷售額與增值稅開票系統銷售額不一致預警。

18、無免稅備案但有免稅銷售額異常。

19、無簡易征收備案但有簡易計稅銷售額的預警風險。

20、開票項目與實際經營范圍嚴重不符異常。

21、增值稅納稅申報表附表二“進項稅額轉出”為負數異常。

22、公司只有銷項但是從來沒有進項,出現異常。

23、公司只有進項但是從來沒有銷項,出現異常。

24、新成立的公司頻繁發票增量異常。

25、新成立的公司突然短期內開票額突增異常。

26、工資薪金的個人所得稅人均稅款偏低異常風險。

27、個人取得兩處及兩處以上工資薪金所得未合并申報風險。

28、同一單位員工同時存在工資薪金所得與勞務報酬所得的異常。

29 、個人所得稅和企業所得稅申報的工資總額不符出現的異常風險。

30、期間費用率偏高異常31、大部分發票頂額開具,發票開具金額滿額度明顯偏高異常。

32、農產品收購發票數量較大,抵扣異常。

33、公司賬面上沒有車輛但是大量存在加油費等異常。

34、外埠進項或銷項稅額比重嚴重過高異常。

35、增值稅專用發票用量變動異常。

36、納稅人銷售貨物發票價格變動異常。

37、法人戶籍非本地、法人設立異常集中。

38、企業大量存在“會務費”“材料一批”“咨詢費”“服務費”“培訓費”等無證據鏈的關鍵詞。

39、少繳或不繳社保。如:試用期不入社保;工資高卻按基數繳納社保。

40、企業代別人靠社保。員工自愿放棄社保,企業未給員工繳納社保。

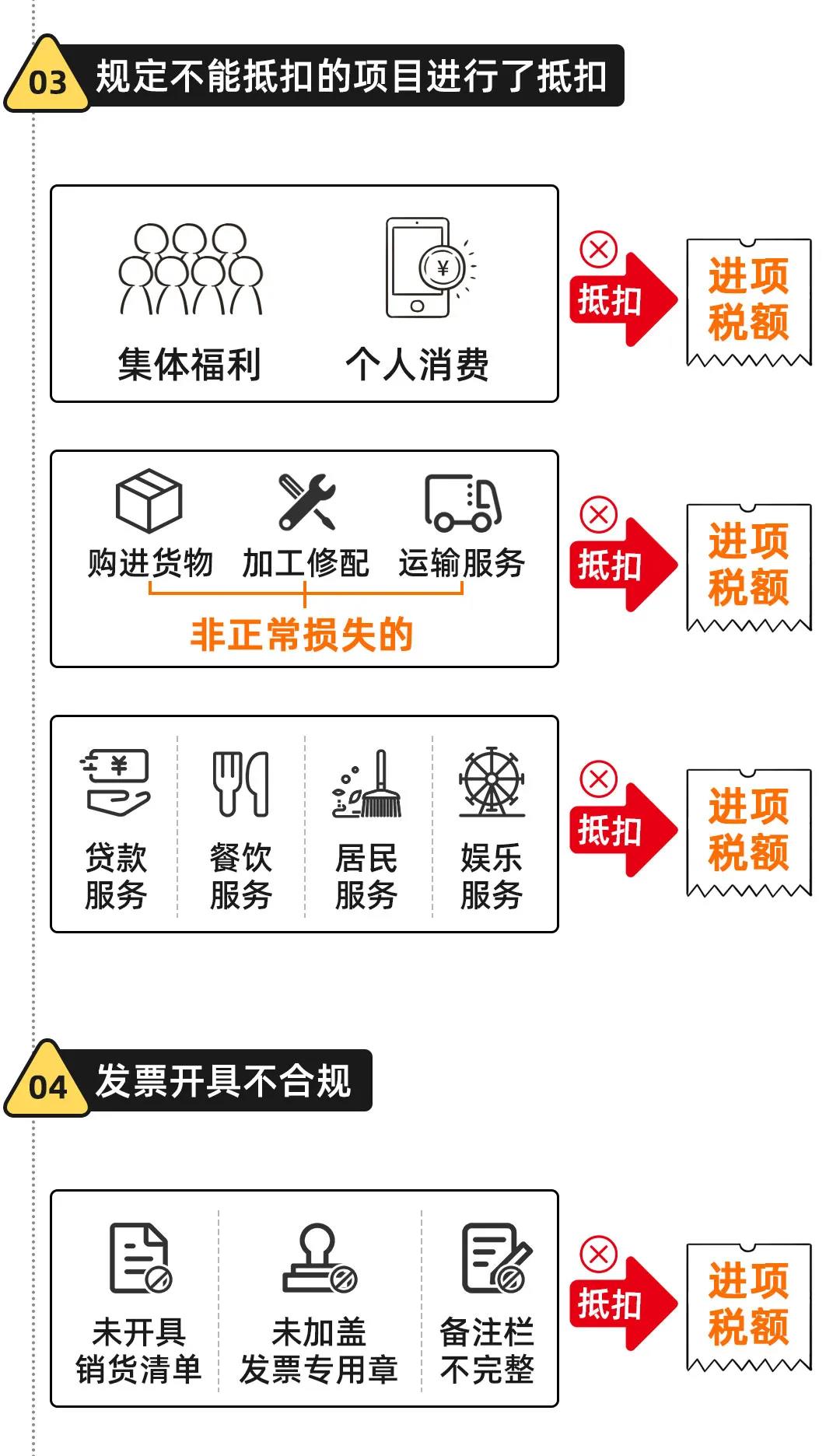

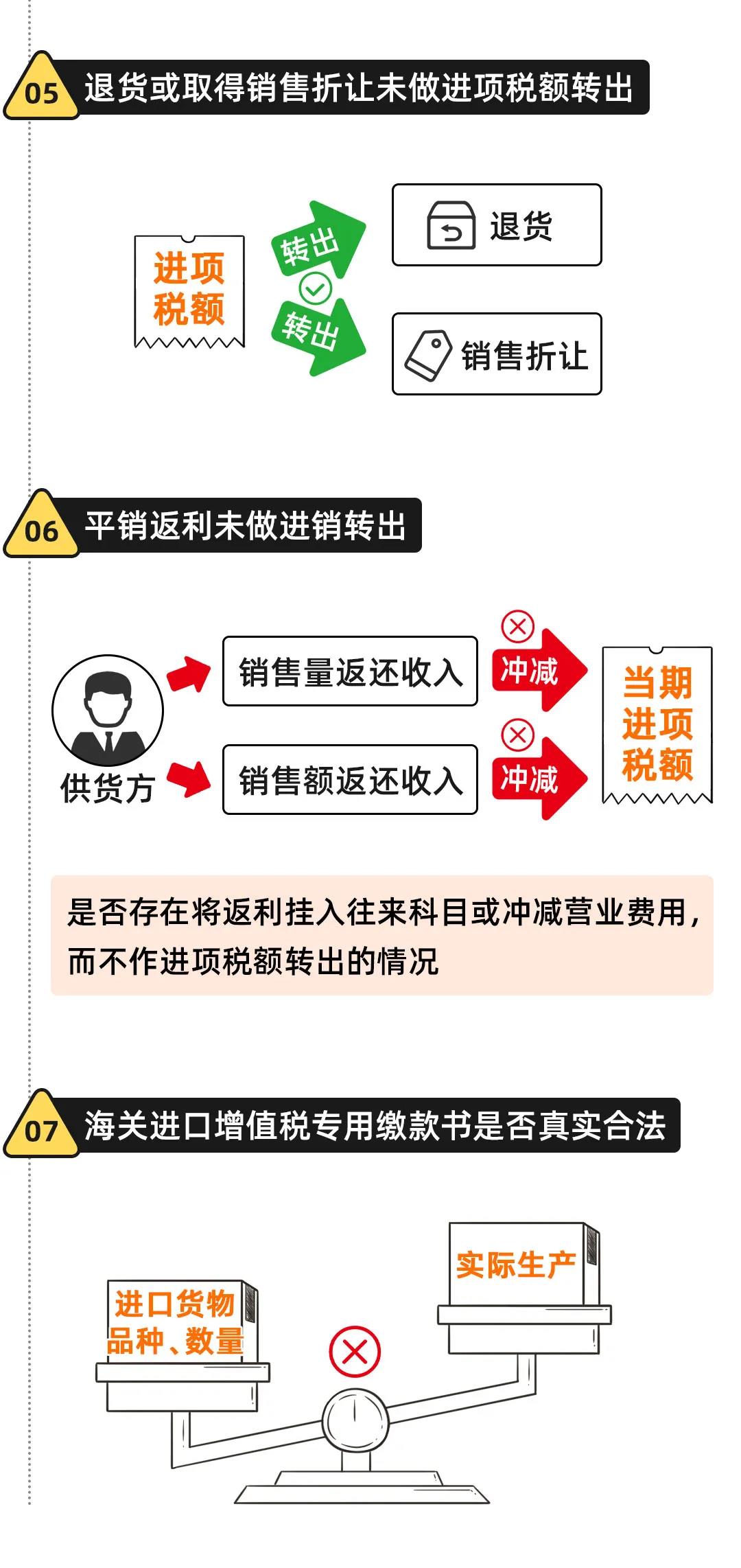

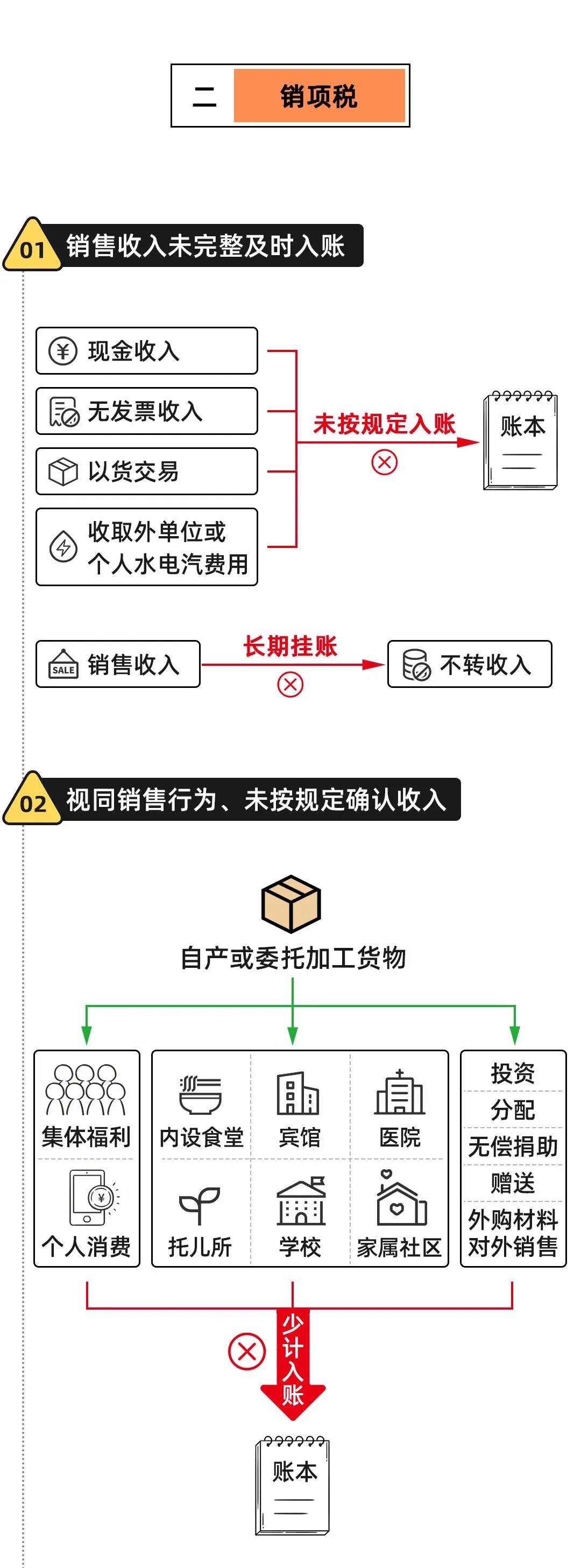

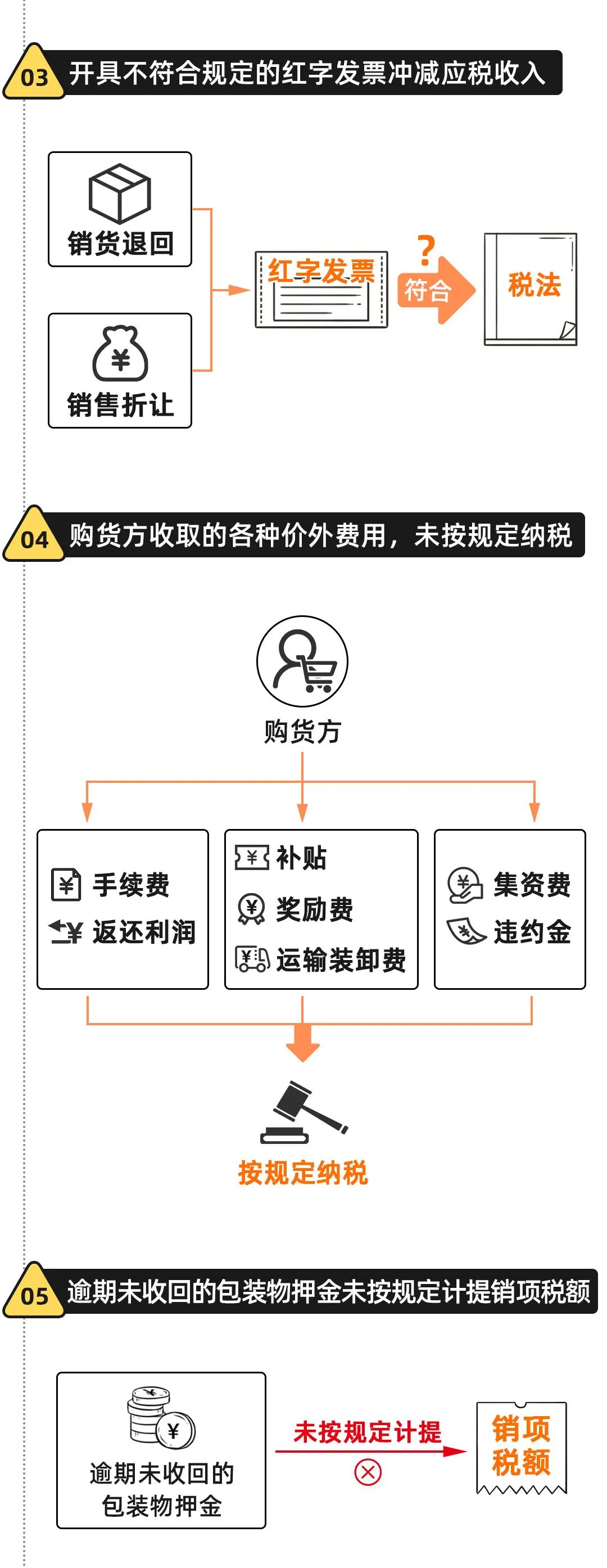

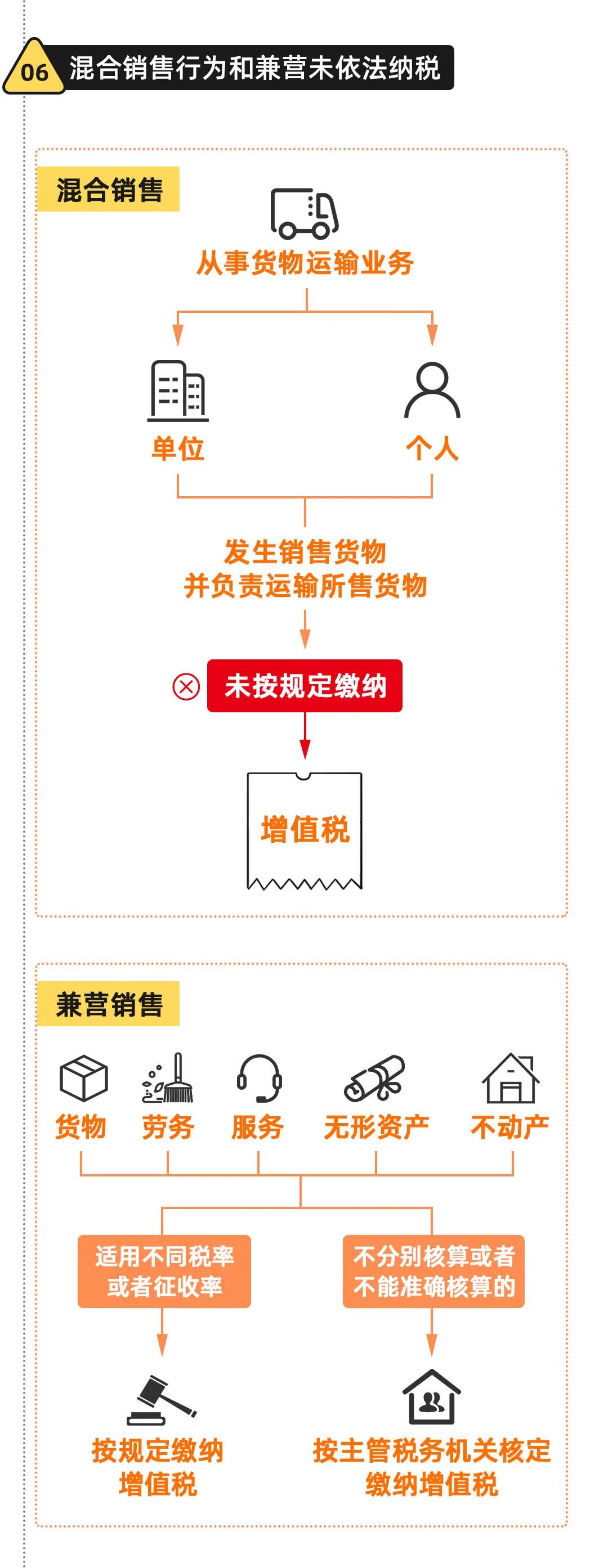

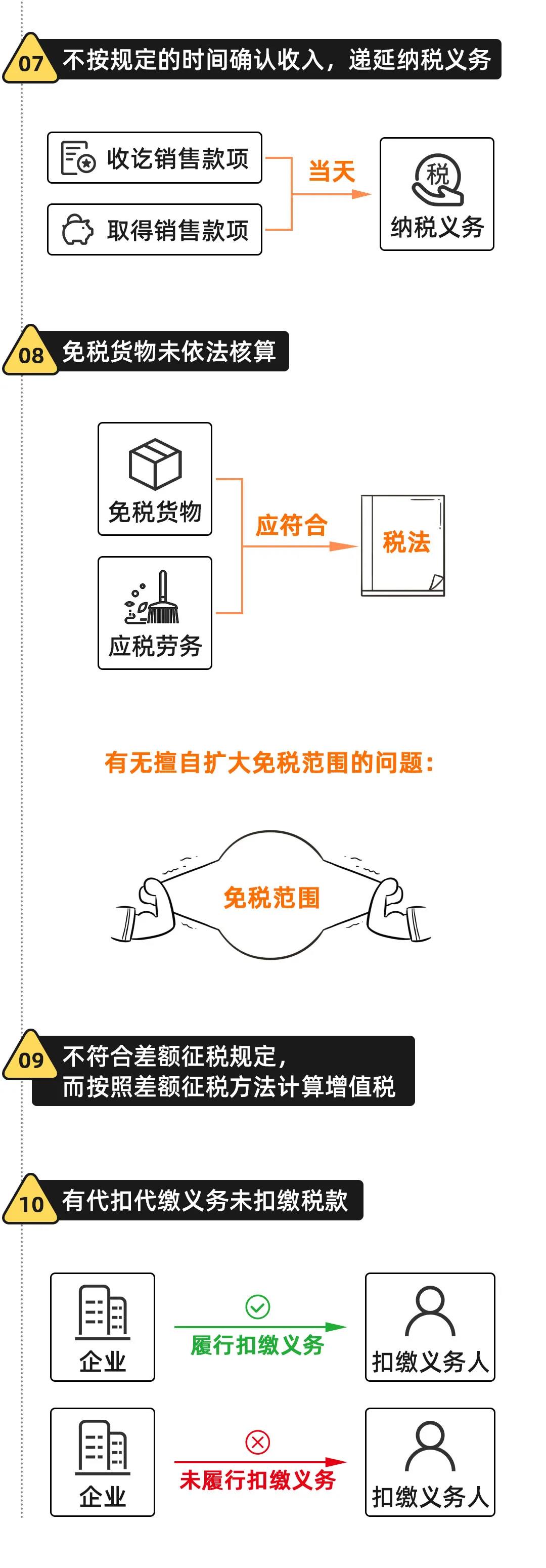

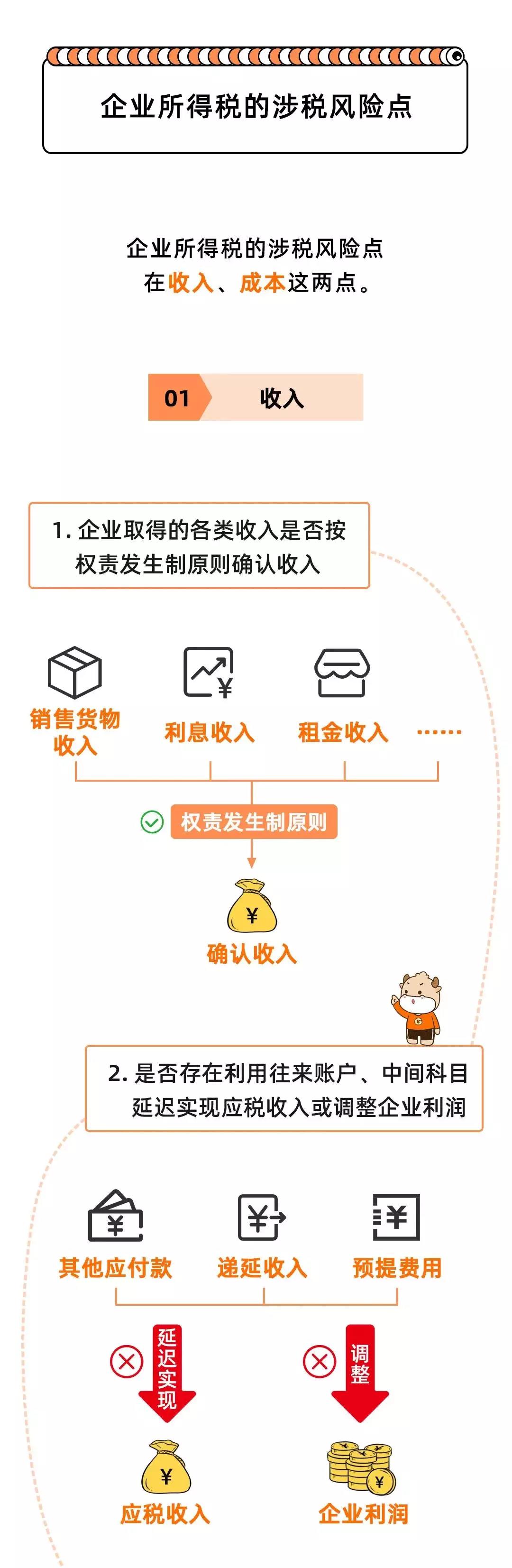

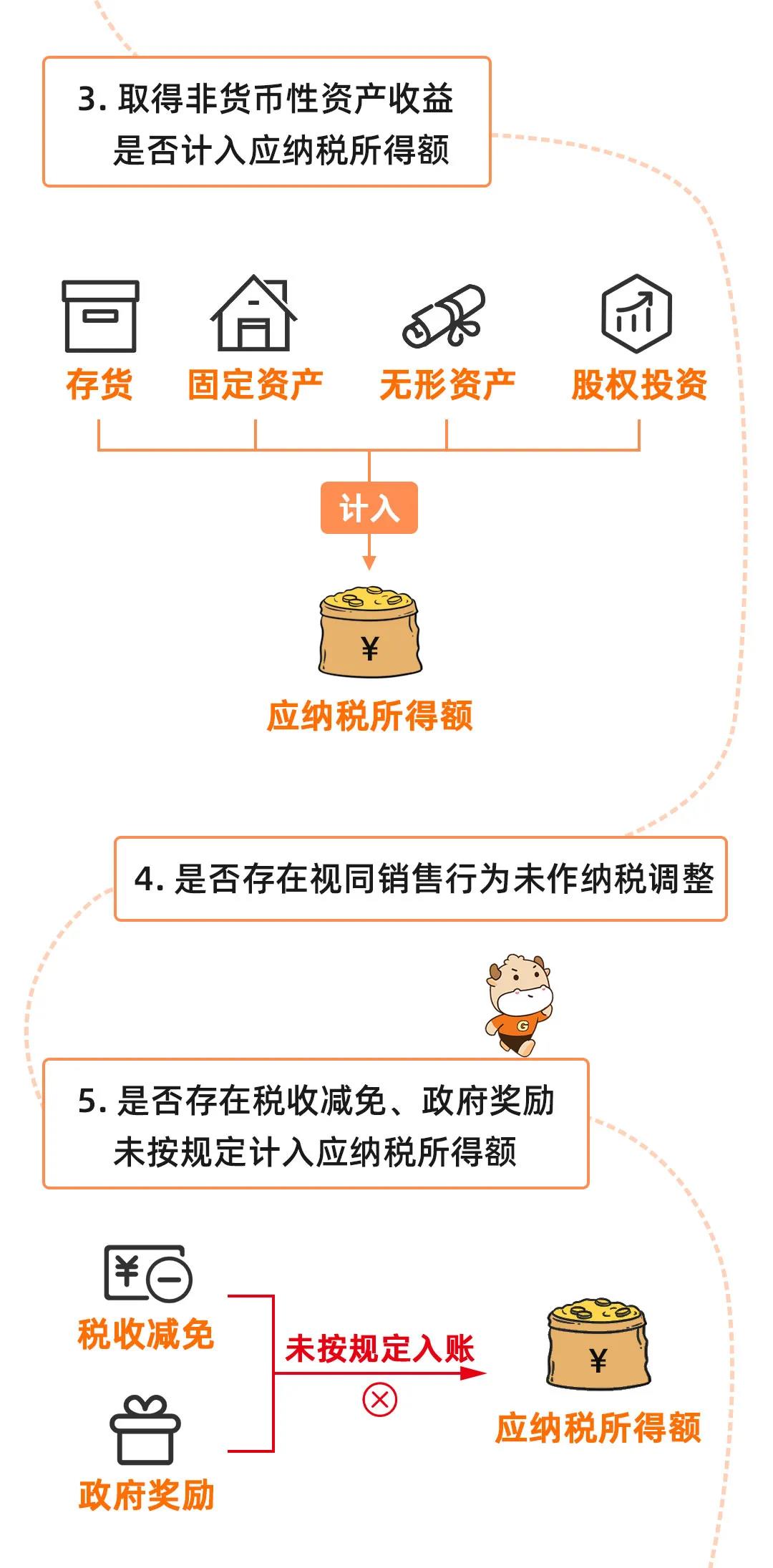

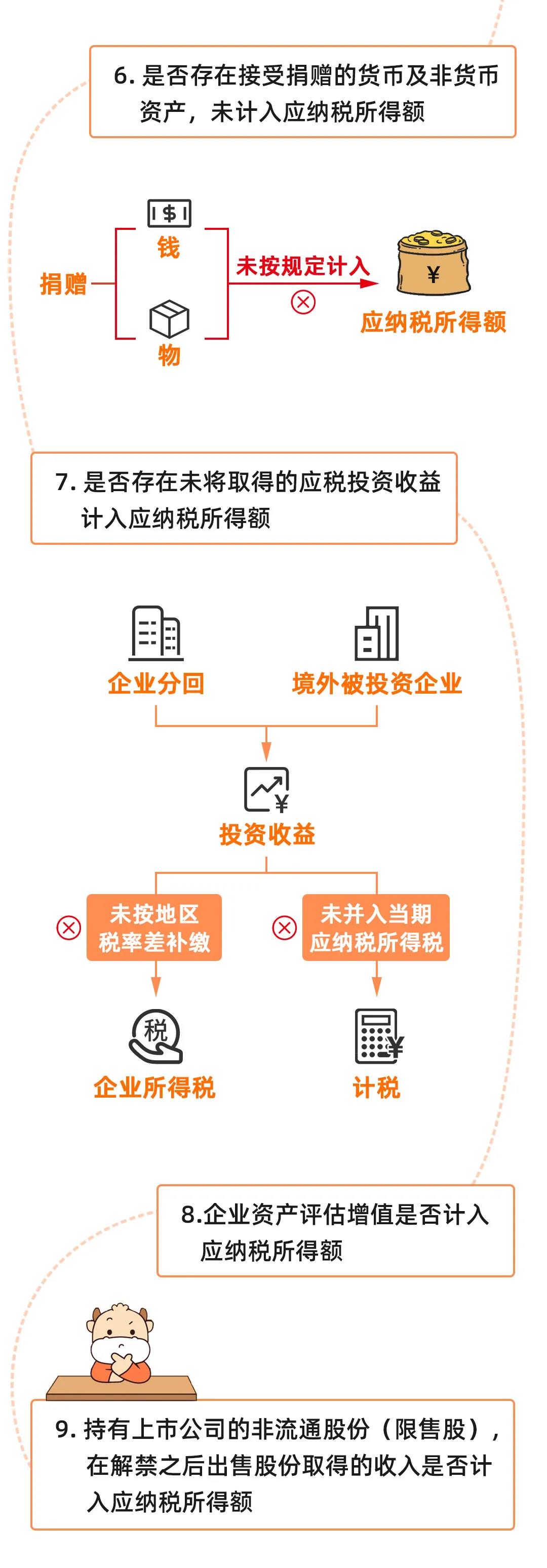

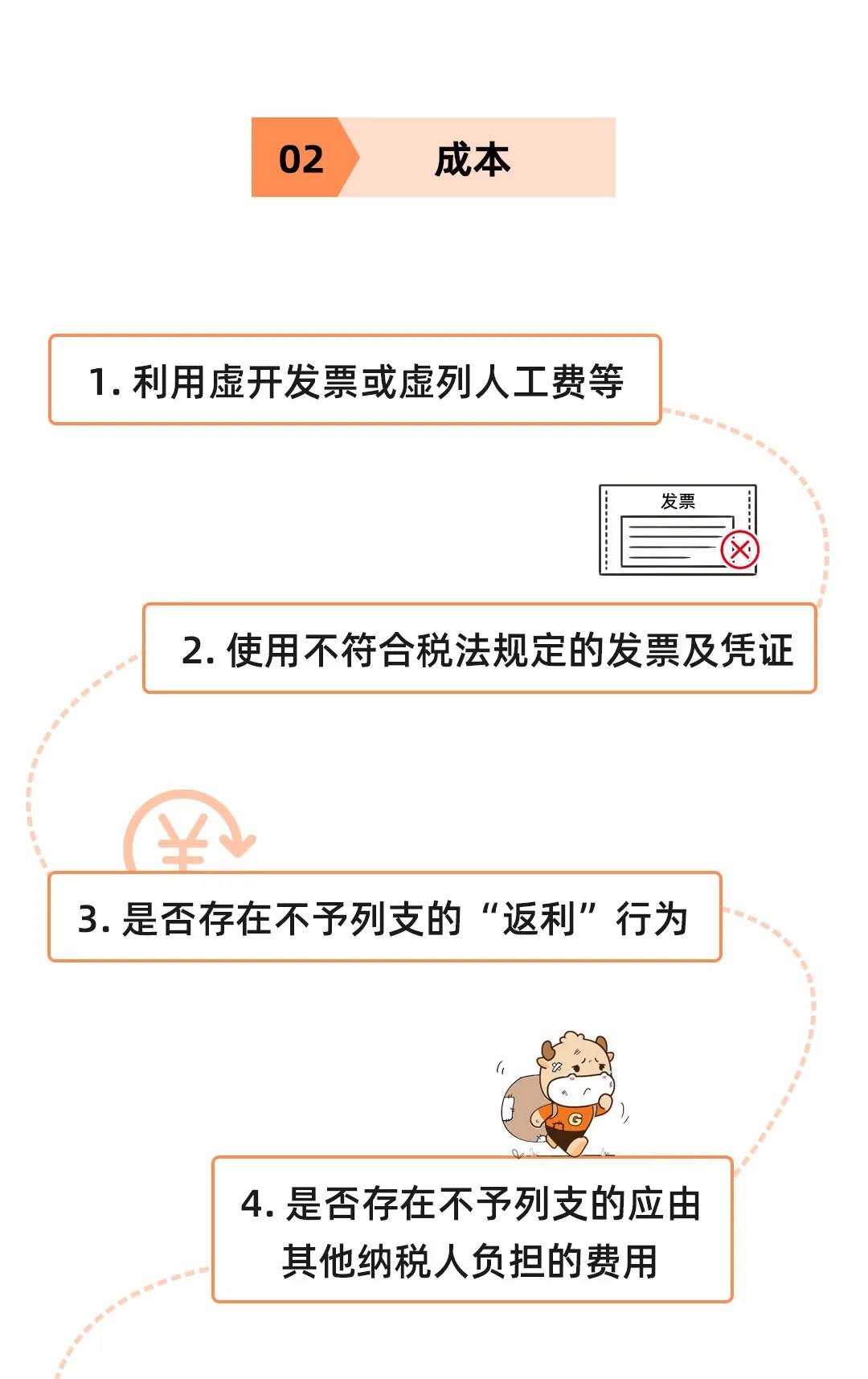

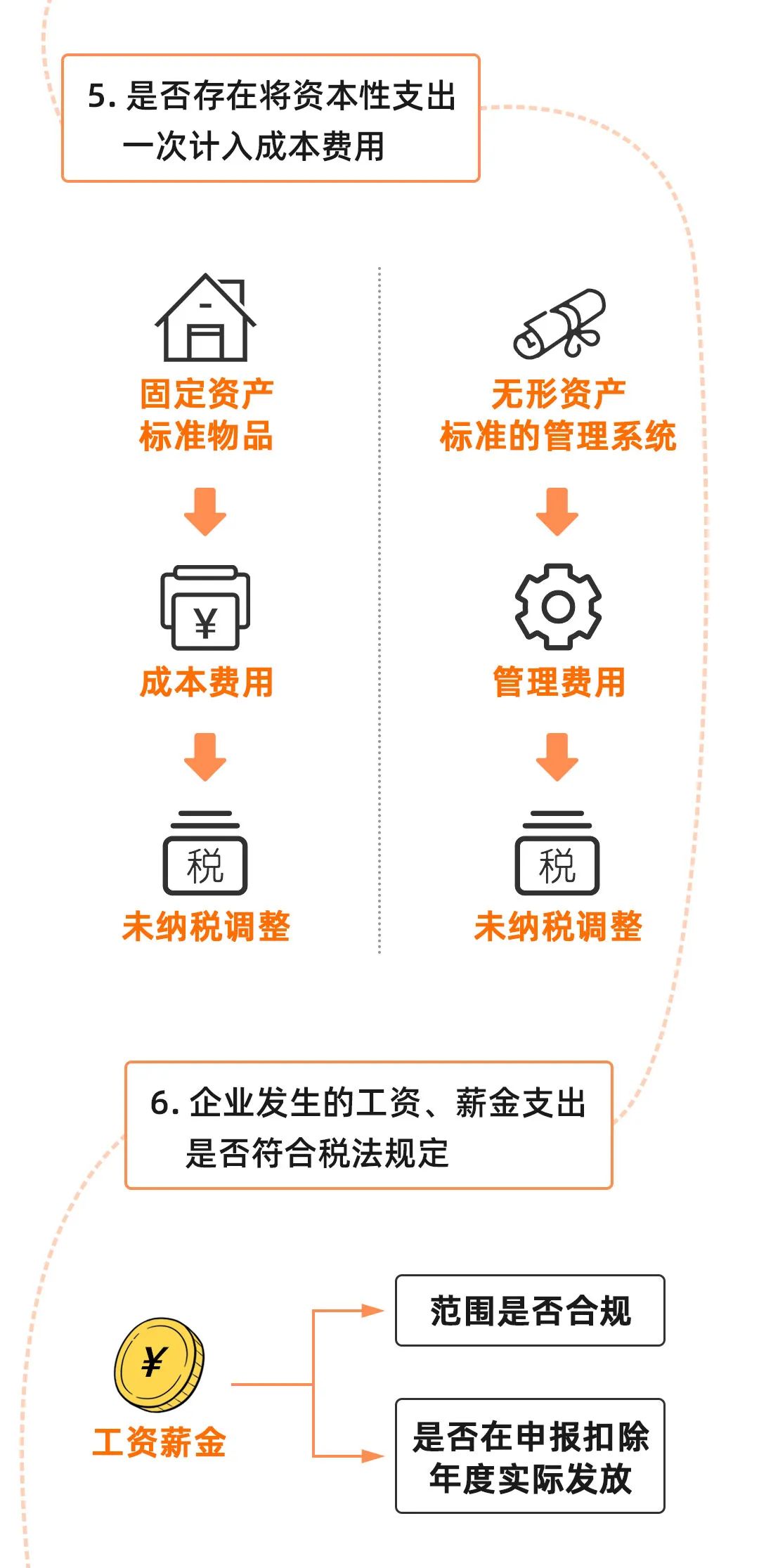

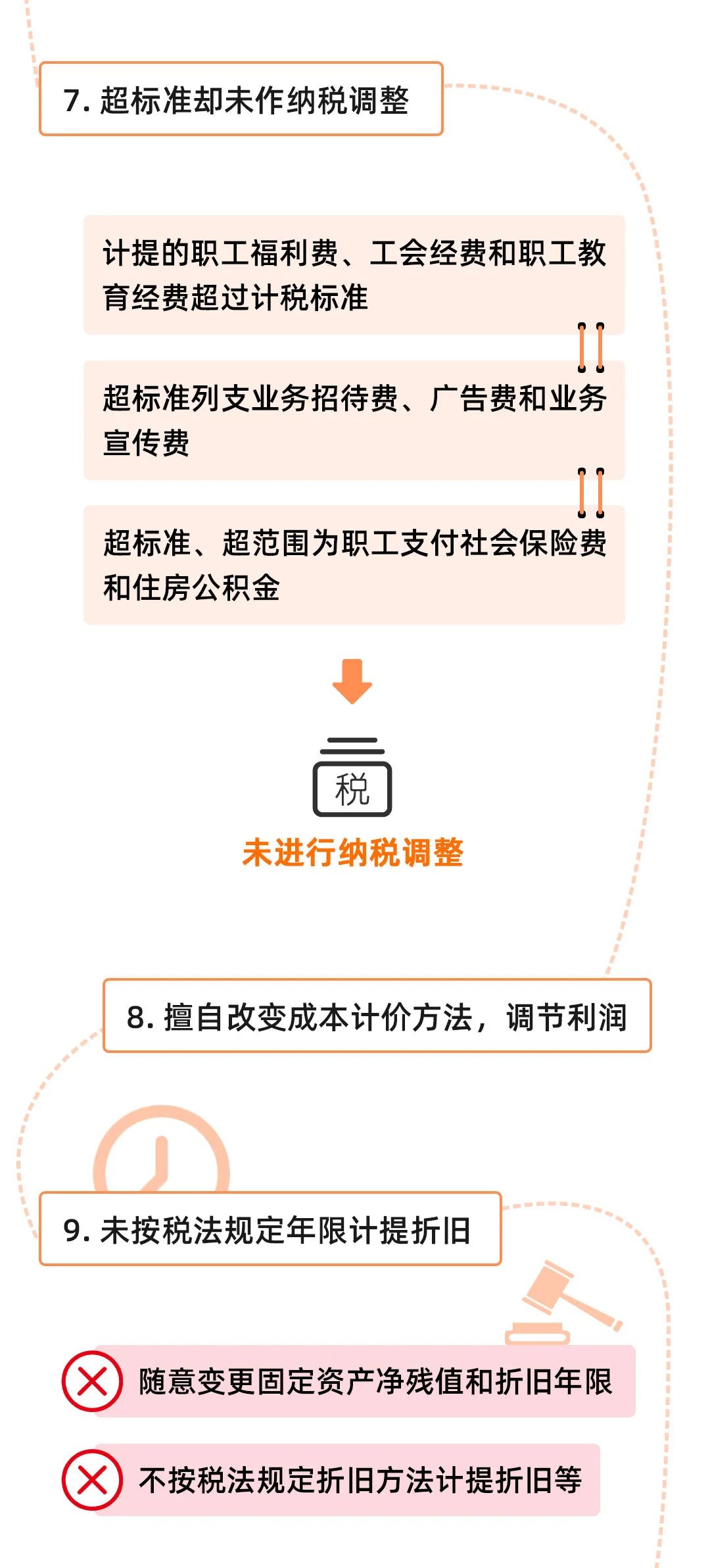

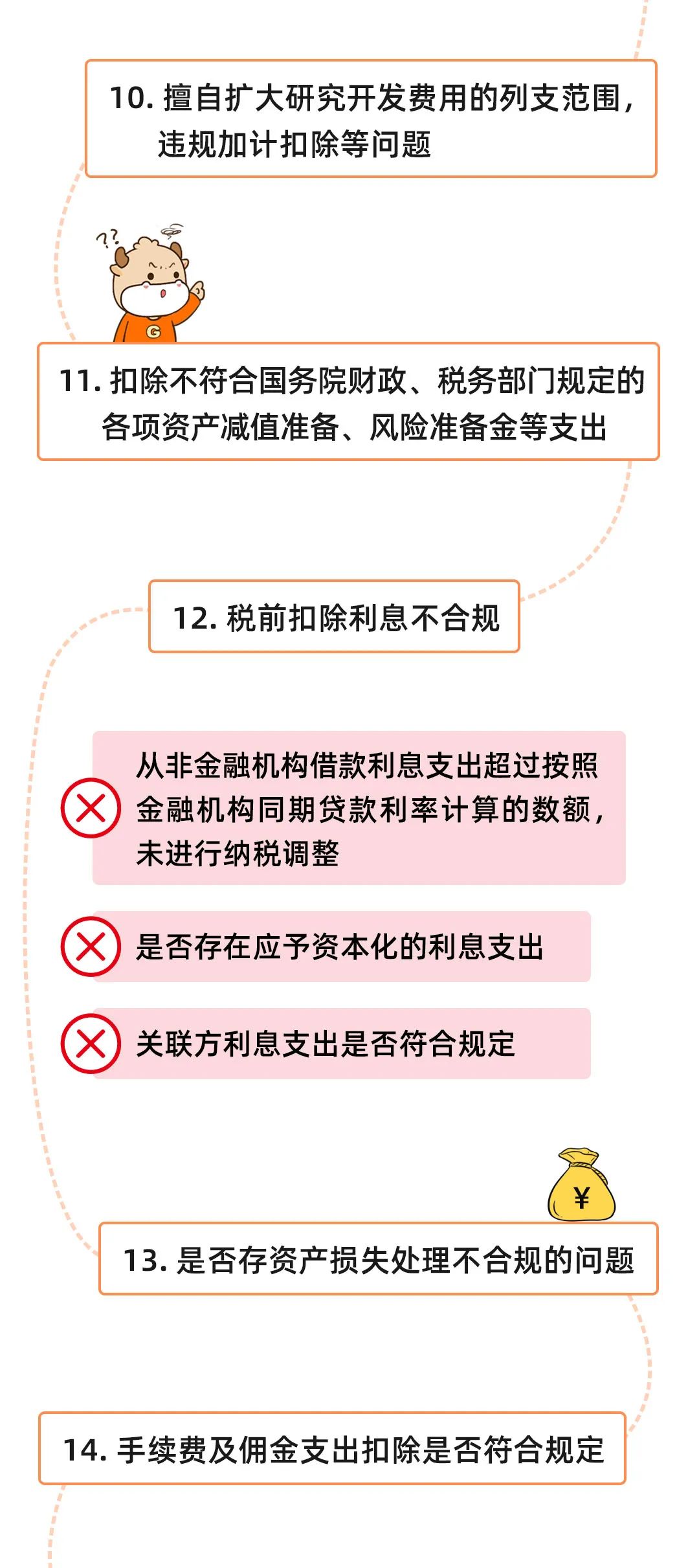

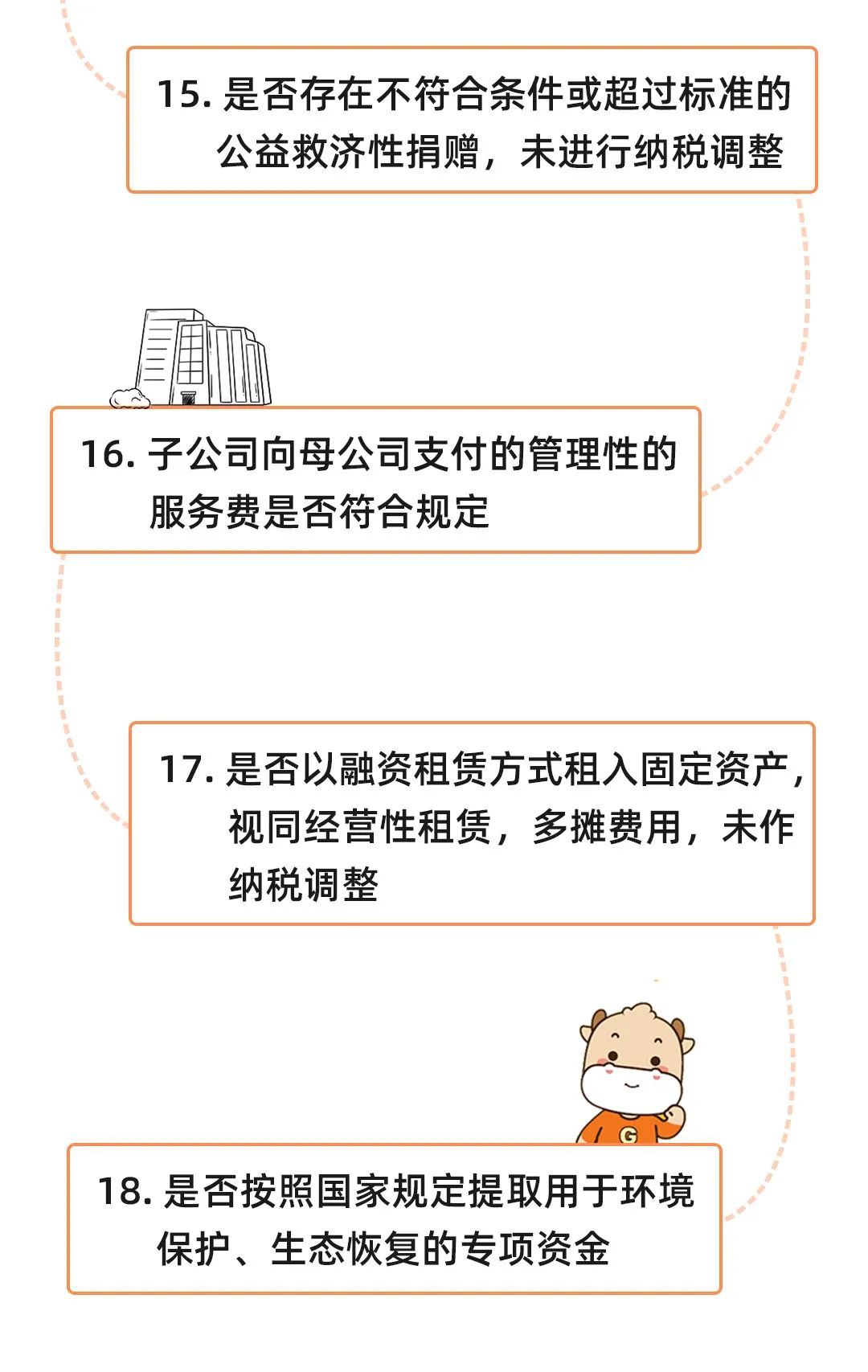

三、以圖匯總增值稅和企業所得稅的涉稅風險點